文/Money錢

投資人如何做選擇? 定期定額 單筆投入 哪個預期報酬比較高?

不管是投資新手,還是已經投資一段時間的朋友,總是會碰到一個問題。擁有一筆資金到底該如何投入?是要定期定額,還是單筆投入?

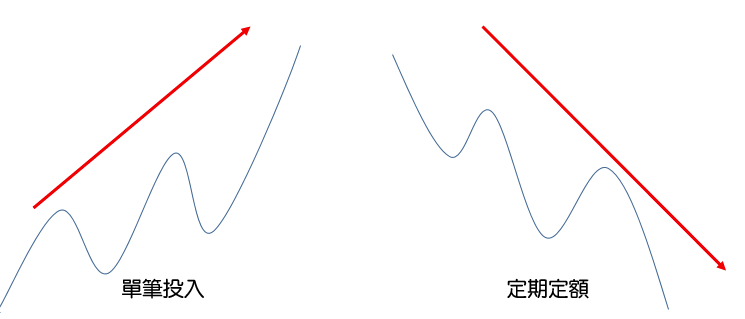

其實很簡單,上漲的市場單筆投入,下跌的市場定期定額。

▲(圖/翻攝自Money錢)

透過這樣的判別方式你將可以買到較便宜的單位價格。

問題是誰能夠預測投資期間的走勢呢?

Nobody.

那麼回到一開始的疑問,定期定額 vs 單筆投入該如何做選擇?

儘管如此,仍然有許多朋友擔心單筆投入後的走勢會不如預期而導致損失,畢竟從人性的觀點與害怕虧損的心態下,往往無法下定決心直接投入。也因為如此,我們將透過這篇文章,深入這兩種做法的不同層面。讓讀者更清楚了解為何單筆投入是個較好的選擇!

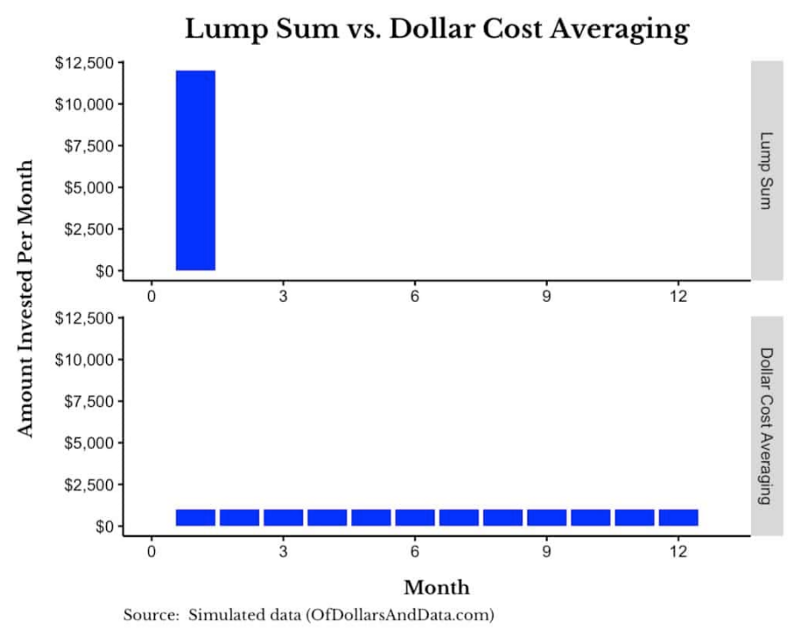

在開始之前,我們先定義兩個名詞Lump Sum(單筆投入)、Dollar Cost Averaging(定期定額)

● 單筆投入: 將所有你能投入的資金一次投入

● 定期定額: 每隔一段時間分批將你可用的資金投入(本文預設兩年)

▲(圖/翻攝自Money錢)

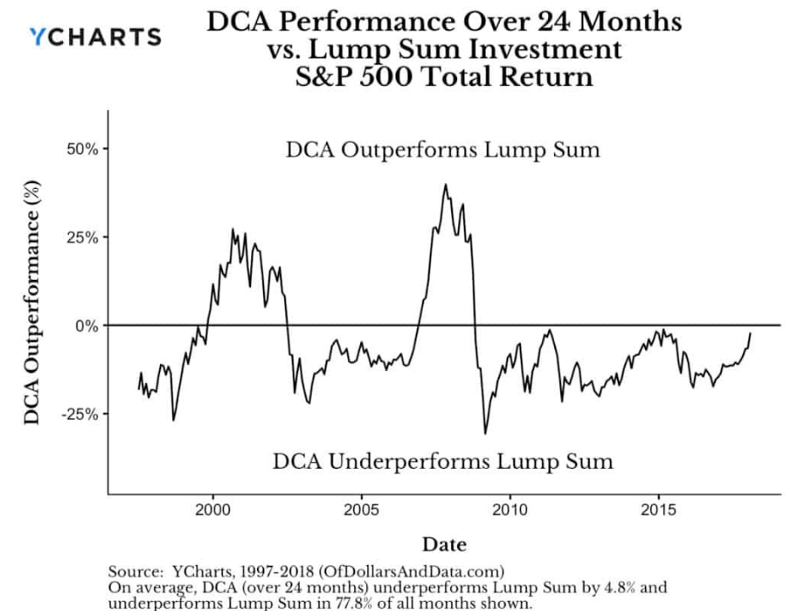

一開始,我們試著比較S&P500從1997年來不同投入方法的績效

▲(圖/翻攝自Money錢)

● 0%以上表示分批投入勝出單筆投入

● DCA平均輸給LS4.8%的績效

● 在此期間有將近77.8%的時間定期定額是較糟的

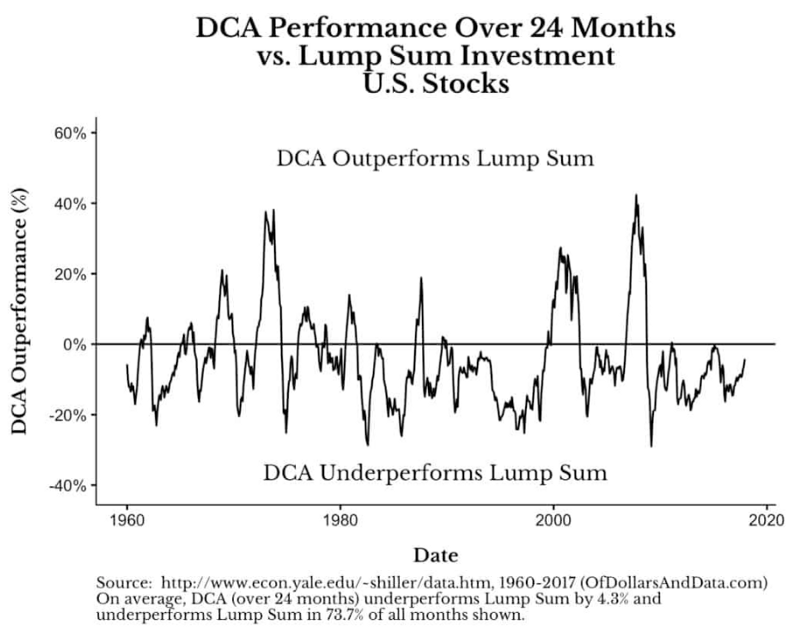

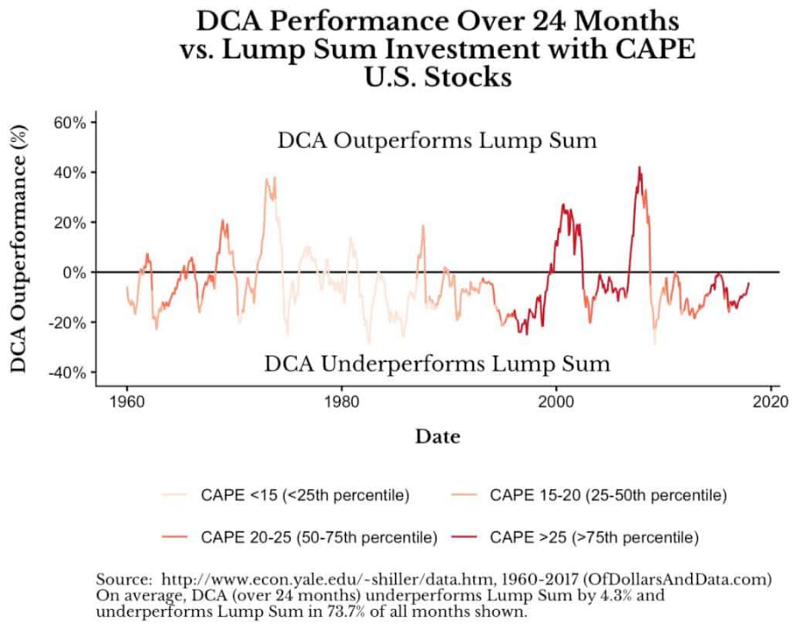

如果將時間往前延伸到1960年又會是如何?

▲(圖/翻攝自Money錢)

● 定期定額只在1974、2000、2008年等擊敗單筆投入

● 在下跌的市場使用定期定額會購入較低的單位價

綜合以上的圖表,你應該有一點想法。由於市場長期來看是上漲的,所以在大部分上漲的過程中,使用單筆投入可以買入較低的價格,這也是為何在歷史回測中單筆投入優於分批投入的重要原因。

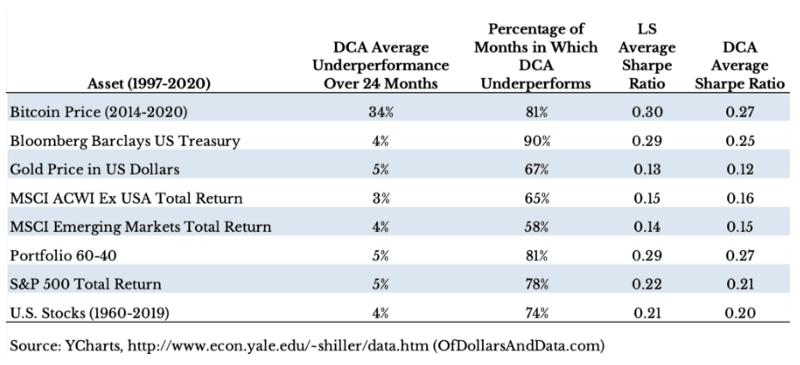

只有股票適用嗎?

並不只這樣,其他資產也是如此。

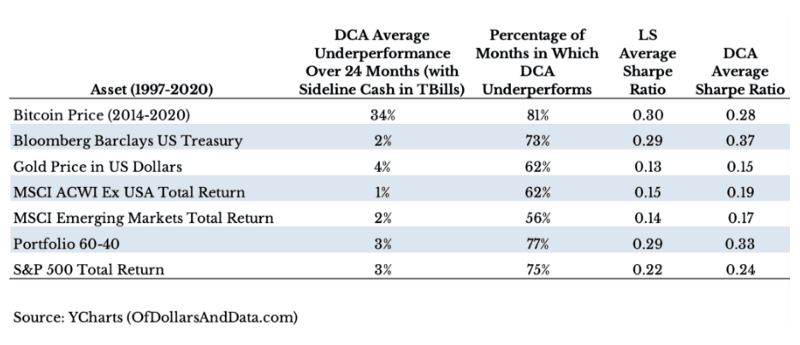

▲(圖/翻攝自Money錢)

● 以上數據包含比特幣、債券、金價、新興市場..等等

● 定期定額平均落後單筆投入3%以上

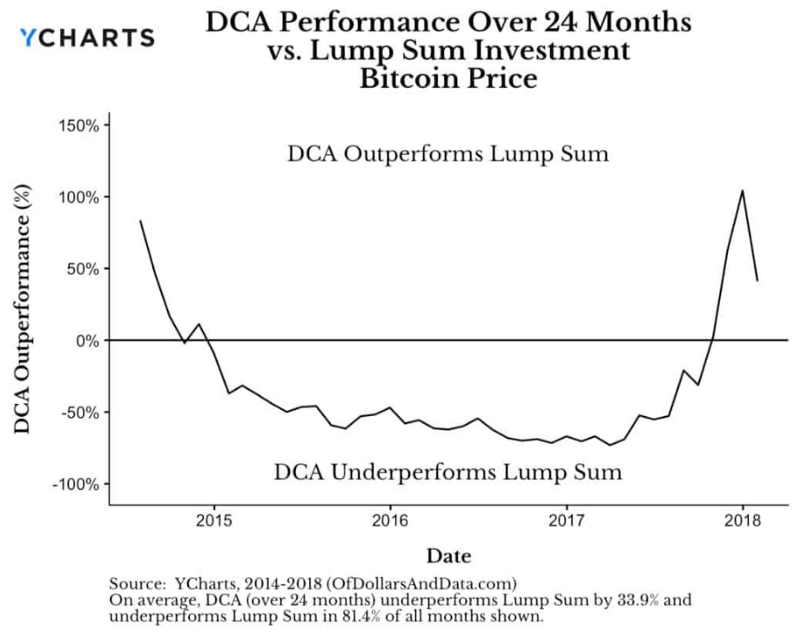

此外,如果拉出比特幣從2014-2018年的走勢,相較之下更明顯

▲(圖/翻攝自Money錢)

● 當初靠比特幣致富的幾乎都是單筆投入

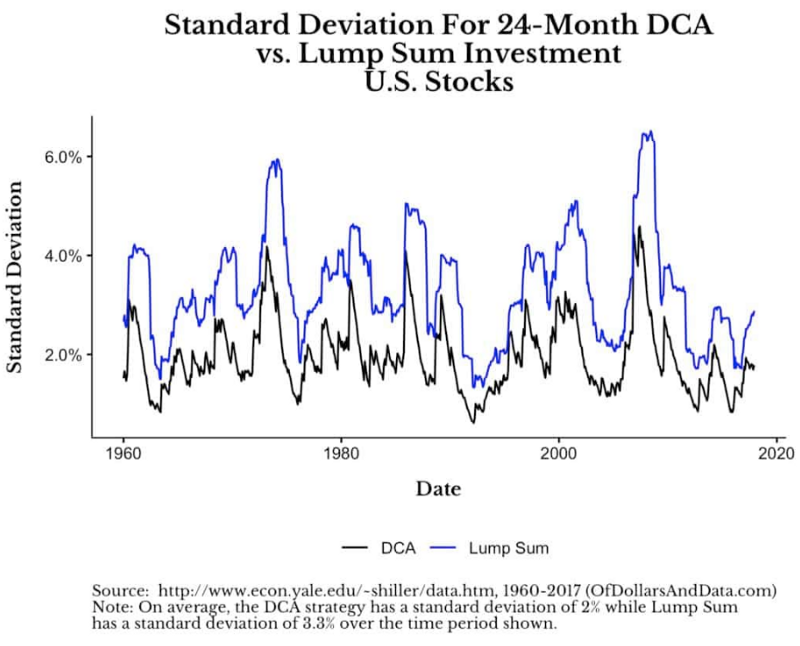

風險層面

但是投資人會有個疑問,單筆投入感覺風險比較大。我心臟小,感覺比較適合分批投入,究竟分批投入是不是風險比較低呢?

下圖顯示兩種方法的標準差,數字越高波動越大

▲(圖/翻攝自Money錢)

沒錯,如你所見,單筆投入所帶來的標準差高於分批投入。

難道我們使用單筆投入就勢必要承受如此高的風險嗎?

不需要,關鍵在於你的資產配置。

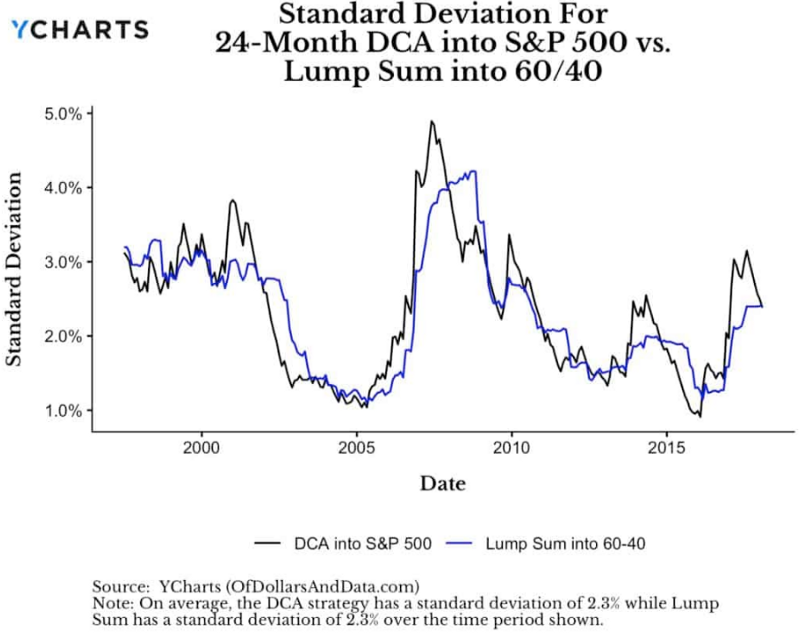

如果我們將單筆投入的組合轉換成60/40的股債比,對比分批投入全股票組合的結果如下:

▲(圖/翻攝自Money錢)

● 報酬看似差不多

● 但是單筆投入略勝 (0.5% > 0.3%)

更重要的是,承受的風險竟然是差不多的!

▲(圖/翻攝自Money錢)

也就是說,你透過6:4的股債比單筆投入,比起你花兩年的時間分批投入全股票市場,兩者所承受的風險差不多,但是你卻有可能獲得更好的報酬。

閒置資金換成短期債券會比較有用嗎?

之前關於分批投入的回測都是將剩餘的現金擺在場邊等待,並未尚加利用。問題來了,如果我們將此現金轉成短期債券結果會有不同嗎?

▲(圖/翻攝自Money錢)

● 分批投入的落後範圍降至1%-4%

● 如果你很有紀律,或許這麼做會讓你不會輸太多

● 但是如果你怕麻煩也沒紀律,請保持單筆投入

估值方面

有些人認為,在正常情況下使用單筆投入合理,可是當估值略高的時候,就應該使用定期定額,這樣是可行的嗎?

不一定。

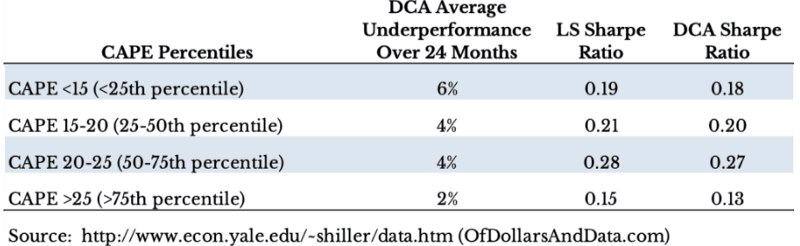

下圖是使用CAPE的四分位數繪製而成的結果,顏色越深表示估值越高

▲(圖/翻攝自Money錢)

● 在CAPE>25的時候,定期定額有可能勝出單筆投入

透過不同估值的範圍,定期定額還是略輸單筆投入

▲(圖/翻攝自Money錢)

● 儘管估值越高,DCA輸的差距漸漸縮小,但整體依然是輸給單筆投入

總結

相信透過以上不同的回測結果,已明白我們所要告訴你的結論。

單筆投入是個較好的選擇

如果你的疑問是該用什麼方法投入你的金錢

現在開始投資絕對是最好的選擇

不管是什麼資產類別、時間維度、風險層面以及估值皆是如此。你也必須了解,一旦你將投入的資金拉長,你所獲得的結果將有可能越糟糕。

不過,如果你有預測漲跌的能力,那麼在下跌的市場中,請選擇定期定額,如此一來你將可以獲得更好的報酬。可是,往往在下跌的市場中,我們最想做的事情會是賣出,而不是買入。畢竟要在如此低迷的市場環境中抵抗情緒買入資產,並不是件容易的事情。

如果你現在依然有所遲疑,那麼或許你的資產組合對你來說風險太大了。請參考這篇文章的方法,換成較保守的組合,然後開始投入吧!

本文轉載自小資YP投資理財筆記,原文點此,更多請看粉專:https://www.facebook.com/ypfinance/

※本文由Money錢授權刊載,未經同意禁止轉載。原文在此:https://reurl.cc/pye3Dl

您也可能喜歡這些文章>>>

資本集團多重基金經理制度 展現多元投資智慧 https://reurl.cc/k0KORn

鋒裕匯理獲理柏肯定 新興債專家掌舵渡晴雨 https://reurl.cc/odERnj

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆