財經中心/師瑞德報導

中國咖啡產業持續湧現併購機會,外電報導顯示,中國最大連鎖咖啡品牌瑞幸咖啡(Luckin Coffee)正評估競購雀巢控股的高端咖啡品牌藍瓶咖啡(Blue Bottle Coffee)。此舉若成,將有助瑞幸強化品牌高端定位,加速進軍精品咖啡領域,同時凸顯中國咖啡市場平價與精品路線的融合潛力。

「咖啡界Apple」藍瓶:堅持極簡工藝的高端信仰

藍瓶咖啡素有「咖啡界Apple」之譽,其品牌氣質以極簡主義與精緻工藝為核心,強調單一產地咖啡豆的新鮮現烤與精準萃取,絕不售賣超過48小時的陳舊產品。創辦於2002年的藍瓶,由美國音樂家詹姆斯·弗里曼(James Freeman)於加州奧克蘭發起,靈感源自日本傳統「喫茶店」文化,店內設計簡約高雅,宛如藝術空間,讓消費者在品飲中體驗咖啡的純粹本質。

相較於大眾連鎖品牌,藍瓶的定價策略定位高端,一杯單品咖啡售價往往超過10美元(約合70元人民幣),鎖定追求品質與生活格調的客群。目前,藍瓶全球門市逾百家,亞洲布局尤為積極,但其小眾精品路線使其成長更注重品質而非規模。

瑞幸浴火重生:從財務造假到萬店規模的平價獲利王

相對而言,瑞幸咖啡則代表中國咖啡市場的平價高速擴張模式。2017年成立的瑞幸,透過APP訂單與外送服務,提供售價僅10元到20元人民幣的咖啡,目標直指年輕白領與都市通勤族。儘管2019年納斯達克上市後迅速市值破百億美元,卻因2020年財務造假事件退市,每杯咖啡平均虧損逾5元人民幣,門市規模雖追上星巴克,但營收僅其四分之一。

五年來,瑞幸成功轉型,門市數量擴張至星巴克的3.6倍,營收達其2.6倍,每杯獲利穩定在1.2元。目前全球門市超過2.6萬家,靠生椰拿鐵等創新產品穩固市場領導地位。執行長郭謹一近日表示,公司正評估重返納斯達克,展現復甦信心。

精品尬平價:極端模式互補,盼創造品牌與流量協同效應

藍瓶與瑞幸的差異鮮明:前者以高定價與精品風格耕耘利基市場,追求咖啡的藝術性與獨特性;後者則憑藉低價策略與數位化運營,實現規模經濟與大眾滲透。若併購實現,瑞幸可借藍瓶的品牌光環,提升高端產品線,彌補其在精品領域的空白,同時為藍瓶注入中國市場的龐大流量與分銷網絡,創造協同效應。

資本尋獵物:評估多項標的,藍瓶、% Arabica皆入列

據《彭博》引述知情人士,瑞幸及其主要股東大鉦資本(Centurium Capital)近期評估多項收購標的,藍瓶位列其中。另有日式精品品牌% Arabica的中國營運商(投資人包括PAG私募基金)亦入考慮名單。此前,大鉦資本曾檢視可口可樂旗下Costa Coffee,但興趣已減弱,短期推進機率低。討論仍處初期階段,正式要約存在高度不確定性,相關人士要求匿名。

併購傳聞引發震盪,瑞幸股價應聲重挫

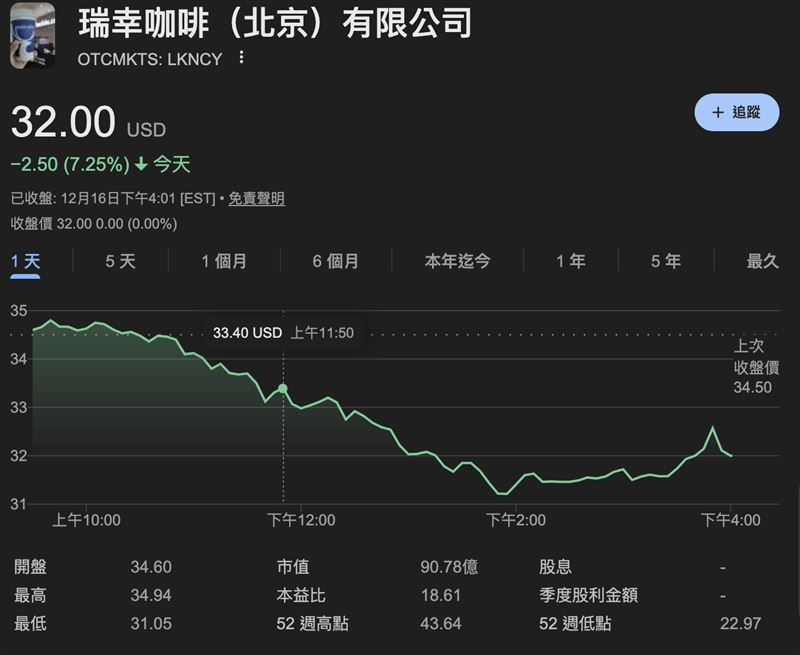

市場對此傳聞反應敏感,瑞幸美股(LKNCY-US)週二下跌7.25%,收於32美元。目前於OTC粉單市場交易,重返納斯達克為其長期目標。

茶飲跨界搶市,瑞幸併購恐成守位關鍵

儘管瑞幸已穩坐「中國咖啡第一」寶座,但競爭環境日趨複雜。董事長黎輝指出,現做飲品市場邊界模糊,瑞幸爆款產品邏輯接近茶飲品牌。以蜜雪冰城為例,其逾5萬家門市推出的5元到7元「雪王咖啡」,對低端市場構成價格壓力;古茗則藉自動咖啡機與冷鏈鮮奶,年底門市目標達萬家,切入一二線城市。在消費趨緩背景下,瑞幸須平衡規模擴張、營運效率與性價比,抵禦茶飲跨界夾擊。此潛在併購,或成其守位關鍵,中國咖啡產業的併購浪潮值得持續關注。

中國咖啡市場恐爆驚天併購!平價天王瑞幸傳出想買下雀巢旗下的頂級精品「藍瓶咖啡」,消息一出瑞幸美股暴跌逾7%。一杯70元的藍瓶尬上10元的瑞幸,平價與精品能否成功融合引發熱議。面對蜜雪冰城等茶飲跨界夾擊,瑞幸此舉被視為穩固龍頭地位、甚至為重返納斯達克鋪路的關鍵一步。咖啡併購大戰一觸即發,市場高度關注!(圖/翻攝Google)

中國咖啡市場恐爆驚天併購!平價天王瑞幸傳出想買下雀巢旗下的頂級精品「藍瓶咖啡」,消息一出瑞幸美股暴跌逾7%。一杯70元的藍瓶尬上10元的瑞幸,平價與精品能否成功融合引發熱議。面對蜜雪冰城等茶飲跨界夾擊,瑞幸此舉被視為穩固龍頭地位、甚至為重返納斯達克鋪路的關鍵一步。咖啡併購大戰一觸即發,市場高度關注!(圖/翻攝Google) 中國咖啡市場恐爆驚天併購!平價天王瑞幸傳出想買下雀巢旗下的頂級精品「藍瓶咖啡」,消息一出瑞幸美股暴跌逾7%。一杯70元的藍瓶尬上10元的瑞幸,平價與精品能否成功融合引發熱議。面對蜜雪冰城等茶飲跨界夾擊,瑞幸此舉被視為穩固龍頭地位、甚至為重返納斯達克鋪路的關鍵一步。咖啡併購大戰一觸即發,市場高度關注!(圖/翻攝自藍瓶官網)

中國咖啡市場恐爆驚天併購!平價天王瑞幸傳出想買下雀巢旗下的頂級精品「藍瓶咖啡」,消息一出瑞幸美股暴跌逾7%。一杯70元的藍瓶尬上10元的瑞幸,平價與精品能否成功融合引發熱議。面對蜜雪冰城等茶飲跨界夾擊,瑞幸此舉被視為穩固龍頭地位、甚至為重返納斯達克鋪路的關鍵一步。咖啡併購大戰一觸即發,市場高度關注!(圖/翻攝自藍瓶官網) 中國咖啡市場恐爆驚天併購!平價天王瑞幸傳出想買下雀巢旗下的頂級精品「藍瓶咖啡」,消息一出瑞幸美股暴跌逾7%。一杯70元的藍瓶尬上10元的瑞幸,平價與精品能否成功融合引發熱議。面對蜜雪冰城等茶飲跨界夾擊,瑞幸此舉被視為穩固龍頭地位、甚至為重返納斯達克鋪路的關鍵一步。咖啡併購大戰一觸即發,市場高度關注!(圖/翻攝自藍瓶官網)

中國咖啡市場恐爆驚天併購!平價天王瑞幸傳出想買下雀巢旗下的頂級精品「藍瓶咖啡」,消息一出瑞幸美股暴跌逾7%。一杯70元的藍瓶尬上10元的瑞幸,平價與精品能否成功融合引發熱議。面對蜜雪冰城等茶飲跨界夾擊,瑞幸此舉被視為穩固龍頭地位、甚至為重返納斯達克鋪路的關鍵一步。咖啡併購大戰一觸即發,市場高度關注!(圖/翻攝自藍瓶官網)

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆