財經中心/廖珪如報導

記憶體供應鏈紅什麼,多家機構都出具報告,而酷愛研究科技的萬鈞法人視野更細緻的點出大勢背後,台廠支撐力度在哪裡,投資人務必謹慎做功課。(示意圖/方萬民攝)

記憶體供應鏈紅什麼,多家機構都出具報告,而酷愛研究科技的萬鈞法人視野更細緻的點出大勢背後,台廠支撐力度在哪裡,投資人務必謹慎做功課。(示意圖/方萬民攝)

近期台股記憶體族群旺到凍未條,全球半導體市場出AI 晶片製造狂潮,掀起傳統記憶體(DRAM)缺貨浪潮。隨三星、SK hynix、美光(Micron)等大廠將產線集中於高頻寬記憶體(HBM)與 AI 加速晶片,通用型 DRAM 與 NAND Flash 的產能反而明顯收縮。這波缺貨潮背後的推手是雲端巨頭的爆量資本支出。國票投顧此前推薦包括上游南亞科(2408)、華邦電(2344)。下游創見(2451)、威剛(3260)、十銓(4967)、宜鼎(5289)群聯(8299)。

摩根士丹利估算,Google、亞馬遜、微軟、Meta 與 CoreWeave 今年 AI 基礎建設支出合計達 4,000 億美元,推升伺服器與 PC 更新潮,使 DDR5 記憶體需求暴增。Fusion Worldwide 指出,伺服器廠商對 DDR5 的拉貨速度遠超預期,價格正「以極快速度上升」。

記憶體需求旺盛大勢所趨

素來醉心於科技研究的萬鈞法人視野指出,記憶體正走向一個「拉很長、力道很強」的景氣階段,不是短線抽風。韓國經濟新聞用一句話點破了現在的狀況,記憶體供不應求,不是只看 HBM,也把伺服器汰舊換新、裝置端 AI 需求一起納進去,甚至直指 3至4 年的供給吃緊區間,短期已經傳出Q4 報價最高上調 30%。

報價上漲之後,市場接下來會問兩個問題:第一,這波漲價到底是誰買單?第二,漲到哪個階段,會轉成「毛利落袋」而不是「庫存風險」?萬鈞看法是,這波記憶體的漲價結構,和過去幾次循環最大的不同,就是它是由供給收縮與產品升級同時推動,不是那種景氣拉貨的短期刺激。HBM 與高規伺服器用 DRAM 已經接近供應鏈的「技術上限」,這讓漲價帶有實質的「議價能力」,而不是單純的情緒性喊價。

韓國的報價上調到 +30%,外資把 ASP 上修到 25–26%,照這節奏下去,第四季毛利率將是記憶體廠 2021 年以來的高點。這樣的毛利擴張,不會只反映在記憶體本身,還會沿著價值鏈往上游材料、測試、封裝、設備擴散。從歷史經驗來看,報價第一波拉升會先落在現貨與合約價差擴大,第二波才是營收體質改善,第三波則是市場重新定價「週期的長度」,這是驅動股價 re-rating 的關鍵階段。

誰量價齊升、壓低成本結構

萬鈞認為現在市場看到的「漲價」,其實只是週期曲線的起點。真正要看的是兩件事:一是 能否維持量價齊升;二是 誰能把成本結構維持在低位。像海力士現在的 HBM 良率、三星的 1β 節點、Micron 在 DDR5 的單位成本改善速度,這些都會決定誰在下一輪的漲價循環裡能把毛利率撐住。只要價格漲、成本不跟著跳,這段期間就會變成現金流的甜蜜點。

市場面也開始反映這個結構。你可以注意到,過去兩週記憶體相關 ETF 的交易量明顯放大,美系資金重新加碼韓國半導體權值股,連帶推升了 NAND 控制 IC、封裝測試、載板材料等次產業。這是典型的「週期向上傳導」。

景氣反射期考驗良率維持力

但要小心的是:當報價持續上行,市場會進入「景氣反射期」,也就是大家開始想像 EPS 可以往上修的時候。這階段最容易出現短期噪音(例如法人報告急著上修目標價、隔日資金湧進追高),真正的重點是:觀察資本支出與供應曲線的變化。只要三星、海力士、Micron 還沒明確啟動大規模擴產,那這波行情就還沒到頂。

所以,萬鈞把整個邏輯歸納成三層觀察:1. 報價持續力:關鍵在供應鏈的產能解凍速度。若到明年中仍無明顯鬆動,代表這波不是短線。 2. 毛利傳導力:看誰能在漲價周期裡維持良率與出貨節奏,這才是 EPS 擴張的真實來源。 3. 資本支出節奏:若三星/海力士在 2026 前仍保守,市場會提前用更高本益比反映。

總結來說,這波記憶體漲價不是末升段,而是長週期的起跑點。漲價代表週期的「確立」,但行情要能延續,必須等到毛利率與現金流曲線開始同步轉正—那才是投資進場、估值重新定錨的時間窗口。

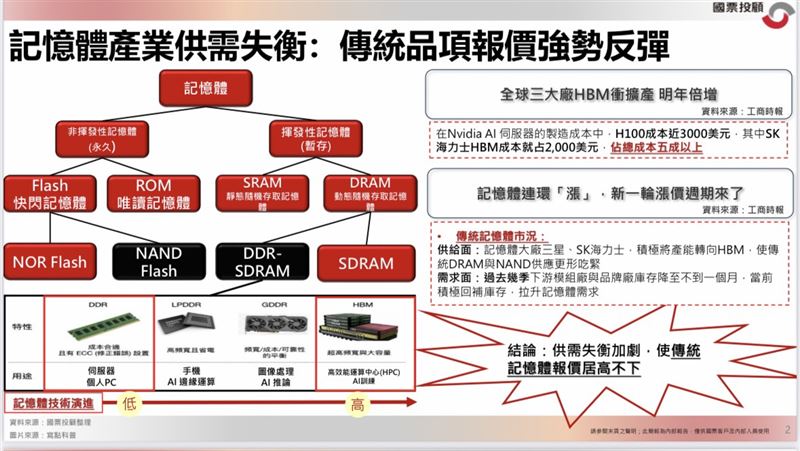

國票投顧記憶體解析。(圖/翻攝國票投顧報告)

國票投顧記憶體解析。(圖/翻攝國票投顧報告)三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆