財經中心/廖珪如報導

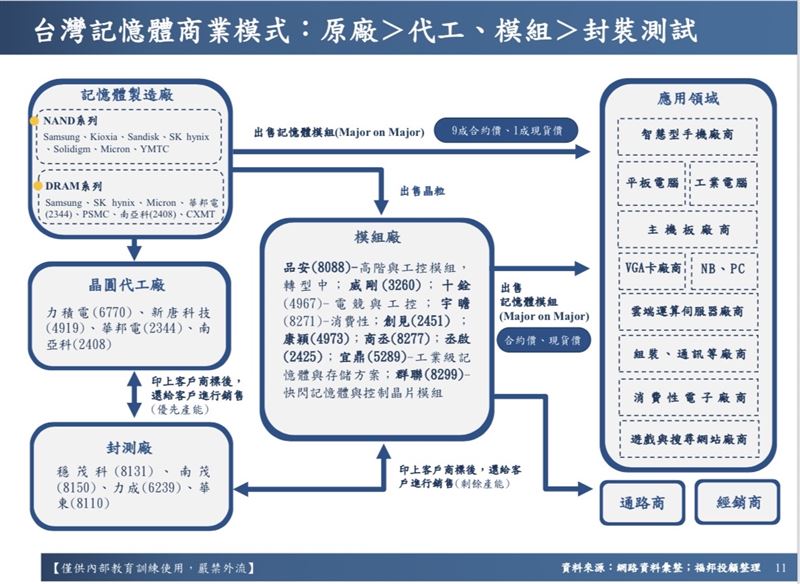

台灣記憶體產業鏈圖,投資人加入商機要先做功課。(圖/翻攝福邦投顧報告)

台灣記憶體產業鏈圖,投資人加入商機要先做功課。(圖/翻攝福邦投顧報告)台股12日加權指數終場下跌84.56點,收在27784.95點,失守月線27788點,成交值5663.16億元,不過,旺到不行的記憶體族群仍然漲多跌少,聚焦於科技股發展的萬鈞法人視野指出,記憶體漲價對資本市場可能是歡天喜地,但對下游廠商卻可能是一場惡夢。這一波記憶體缺貨,真正可怕的不是「會缺」,而是「缺得太快」。

不少法人也對此出具報告指出,台廠記憶體將會受惠缺貨潮,福邦投顧報告中顯示相關個股包括群聯(8299)、旺宏(2337)、南亞科(2408)、華邦電(2344)、宇瞻(8271)、威剛(3260)、十銓(4967)、創見(2451)、宜鼎(5289)。

萬鈞法人視野指出,在每週拜訪公司(記憶體)的過程中,關鍵時間就是9月第二周,到現在也才兩個月,從終端廠商對第四季不抱希望,覺得今年沒有聖誕需求,到CSP廠突然對美光開出open PO的不限量不限價的HBM需求,導致從上游停止報價,效應陸續蔓延,各大廠商陸續停止報價,各大採購開始緊張,看到有利可圖的投機份子當然也想開始囤貨,但這場風暴來的太快,沒有給大家太多時間去囤貨,就像台語裡說的「生食都無夠,哪有通曝乾」,終端廠商苦不堪言,這才是真的風暴。

貴還會更貴的現貨市場

到第三季為止,DRAM 合約價年增幅度已經衝到 171.8%,四季度的漲幅預估從原本的 8–13%,被上修到 18–23%,而且還「有機會再上修」。當現貨 DDR5 一週跳三成,模組大廠開始限量出貨,你就知道這不是短暫的情緒,而是結構性錯位已經具體化在報價曲線上。

報價機制被打亂,是這回風暴的關鍵訊號。十月下旬起,三星率先延後 DDR5 合約報價,整個市場改以「先停、再談」的態勢觀望,其他原廠跟進,恢復報價時間一路拖到十一月中。當合約價失能,所有人退回到更即時、更貴的現貨市場,終端自然吃到更高、更不穩定的成本。

從供需邏輯看,這不是「循環自然回暖」那麼簡單。上游三年投產偏保守,AI 投資卻在 2024H2–2025H2 集中爆發,CSP 擴 CapEx 帶動 HBM、RDIMM、企業級 SSD 的長約鎖量,結果就是「產線切換到高附加價值 → 傳統 DDR4/通用 NAND 供給塌縮 → 消費端被動吃價」。TrendForce 在 11 月 5 日的現貨快評裡,已見到買方行情「一出價就被掃」,這是典型的緊供給驅動漲價型態,而非需求拉動的健康復甦。

缺還會更缺的供給狀況

模組廠與代理商此時的盈虧,端看庫存與風險控管,不在「名義漲幅」本身。庫存低而剛性接單者,反而要以更高的替代成本去補料;庫存高而結構對的(密度、接口、時序與客戶規格匹配)才是真正的受益者。過去兩個月我在一線聽到最多的,是代理商資金週轉與倉位管理的故事。不是要不要囤,而是「囤哪些料、囤多久、用什麼現金流節奏撐過合約價失能這段」。這也解釋了為何同樣是模組,利潤表現在三季報上差異極大:本質上,這是在考核你過去六到九個月的資產負債表管理能力:手上還有多少現金可以去囤貨!

終端傳導會怎麼走?先是企業級與高階 PC,接著是中價位手機,最後才輪到 IoT、機上盒這些超薄利潤品項。因為上游會把有限貨源優先配給資本開支大、對價格不敏感、能簽長約的買家。這也是為什麼你會看到零組件零售端(尤其是 DDR5、NVMe SSD)先漲,品牌機價格延後才調的時間差。當前零售報價的月內跳升與限量配貨,已在歐美、深圳兩個市場同時發生,反映的正是這條傳導鏈。

漲還會再漲的時間估算

這一回合會不會就此緩和?短期(3–6 個月)可能不會再出現「兩個月 +70%」那種極端斜率,因為現貨驟升後,買方會以延遲採購與規格降級先自救。但中期(未來一年)仍是易漲難跌。一方面,合約重談多以季度為單位,將把高價固化;另一方面,HBM 與高密度 RDIMM 的擴產瓶頸還在、良率曲線需要時間,DDR4 產能回補亦非一夕之間能逆轉。供應鏈觀察顯示,DDR5 現貨累計自九月以來+80~130%已經是板上釘釘 。

更長一點的視角,這一輪是「AI 記憶體超級週期」的第一波而已。有研究把 2027 年全球儲存市場規模上看 3,000 億美元不是沒有道理,因為 AI 工作負載把「帶寬、容量、功耗、可靠度」這四個變數同時往上拉,讓記憶體不再是配角,而是系統瓶頸的一部分。當前 Reuters 也在十月下旬的長文裡,用產能往 AI 側傾斜,導致「不那麼潮」的記憶體更緊俏這個角度,佐證了我們在一線聽到的現象。

投資與產業應對上,萬鈞法人視野的結論很簡單:把節奏調慢,把思考拉長,不要只把一個趨勢當機會財。上游你要盯的是 HBM 良率、堆疊世代與封裝產能的實際開出,而不是每天的現貨價;中游模組要回到資產負債表、客戶組合與料況匹配;終端品牌得先做兩手:旗艦機與商用 PC 接受毛利壓縮換市占,入門線加速汰換規格與 BOM 降本。至於投資面,請把「誰能在高波動下,仍把供應鏈談判權握在手裡」當作核心選股邏輯,因為這一波不是誰最會講故事、而是誰在現貨與合約價失靈的縫隙裡,還能穩定交貨。這循環還在如火如荼的展開中,誰是真正的贏家,讓我們繼續看下去。

三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆