財經中心/廖珪如報導

未來投資 AI 硬體核心將是誰能把資料餵得最快、搬得最省電,而這場大戲的主角正是記憶體。(圖/翻攝萬鈞法人視野粉專)

未來投資 AI 硬體核心將是誰能把資料餵得最快、搬得最省電,而這場大戲的主角正是記憶體。(圖/翻攝萬鈞法人視野粉專)上週記憶體續強,華邦電(2344)、旺宏(2337)都觸及漲停,摩根士丹利最新報告分析,全球儲存市場供需失衡,2026年DRAM和NAND價格預期分別上揚62%、75%。在此脈絡下,記憶體台廠受惠週期相對過去而言,循環景氣較大。相關類股包括旺宏 (2337) 就是 NOR Flash 台灣代表廠商。華邦電 (2344)、南亞科(2408) 則是 DRAM。群聯 (8299) 則是 SSD 模組、南茂 (8150) 記憶體 IC 封測、至上 (8112) 記憶體通路。力積電 (6770) 記憶體 IC 晶圓代工。晶豪科 (3006)、鈺創(5351)、愛普(6531) 則是記憶體 IC 設計可留意佈局。

AI 趨勢:轉向記憶體中心運算

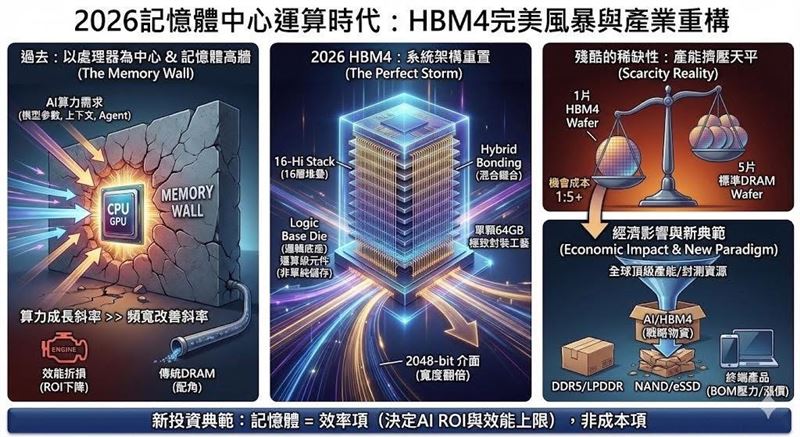

被譽為半導體業先知、前明星基金經理人「萬鈞法人視野」粉專分析,他在2021 年秋季,拜訪旺宏吳敏求先生時,吳敏求便提出面對 AI 與物聯網世代,傳統以處理器為中心(Processor Centric)的架構將遭遇瓶頸,未來將進入以記憶體為中心的運算時代(Memory Centric Solution)。當時,這項觀點顯得天馬行空,畢竟相較於台積電的先進製程,記憶體長期被視為半導體產業的配角。

但走到 2026 年,AI 徹底改變了運算本質。過去 CPU 時代,瓶頸在於算力;但在 GPU 與加速器時代,瓶頸已移向資料搬運與供應鏈物理極限。當模型參數與 Agent 工作流將資料吞吐量推向新量級,系統真正卡住的往往不是「算不出來」,而是「餵不進去」。

HBM4 規格:2048-bit 架構重置

這就是典型的「記憶體高牆」(Memory Wall):算力成長斜率遠超記憶體頻寬與延遲的改善速度,導致昂貴的晶片在等待資料。這種效率折損在資本市場上,直接體現為報酬率(ROI)下降。HBM 是消耗記憶體資源的核心,而 2026 年 HBM4 的推出更引發了「完美風暴」。它不再只是更快的 DRAM,而是系統架構的重置。HBM4 將記憶體定義為可封裝、帶有邏輯底座(Logic Base Die)的「運算級元件」。介面寬度翻倍至 2048-bit、堆疊達 16-Hi、單顆容量上看 64GB,這代表 AI 系統需透過封裝與系統工程來解題,而非傳統規格迭代。

HBM4 產能排擠與戰略物資化

更重要的是,HBM4 重新定義了記憶體的稀缺性。生產一片 HBM3 晶圓的機會成本約為 3 到 4 片標準 DRAM;而 HBM4 對標準產能的「排擠效應」將擴大至 1:5 甚至更高。當 AI 吸走頂級產能與良率窗口,傳統記憶體將變成需要排隊、配額的戰略物資,進而外溢影響 DDR5 與 eSSD 的供應節奏。根據 2026 年數據,HBM4 產能消耗劇增主因有三:第一、I/O 介面寬度翻倍導致晶粒面積膨脹;第二、16 層堆疊 (16Hi) 引發非線性良率損耗;第三、導入混合鍵合(Hybrid Bonding)技術增加工藝複雜度與循環時間。

記憶體決定 AI 商用 ROI

未來記憶體的重要性不亞於先進製程。先進製程決定運算核心大小,先進封裝決定系統整合度,而記憶體則決定這一切能否有效使用。若記憶體頻寬跟不上,再強的 2 奈米晶片也如同困在塞車市區的超跑。在 AI 商業化戰場,記憶體已從成本項轉變為決定 ROI 的效率項。

2026 年 HBM 產能幾乎被訂光,當供給鎖死且需求上修,記憶體議價權將擺脫週期性波動,轉向類似能源或關鍵原物料的主導力量。這導致 DDR5 報價劇烈上行,也迫使下游 PC 與手機廠商必須面對 BOM 成本上升的現實。未來終端產品的差異化將取決於記憶體配置,因為這直接決定了 AI 功能的體驗上限。過去投資半導體看重微縮製程;未來投資 AI 硬體,核心將是誰能把資料餵得最快、搬得最省電,而這場大戲的主角正是記憶體。

三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆