白金渝/金融業法遵人員,法學博士

利變型保險商品的「宣告利率」曾經在業務員的口中像魔術般神奇,當「宣告利率」高於銀行利率時,保戶期待領到比定存高的獲利,業者推出許多類儲蓄險廣宣的「宣告利率」一家比一家高,吸引消費者購買,終究引得金管會關注,仔細瞭解業者如何決定「宣告利率」的過程後,曾密集開罰保險公司,並要求停售部分商品,「宣告利率」的管理從天馬行空到步步為營。

宣告利率真實面貌曝光!金管會揭露真相,保戶權益如何聰明自保!(圖/資料照片)

宣告利率真實面貌曝光!金管會揭露真相,保戶權益如何聰明自保!(圖/資料照片)每一張保單因遲早要給付給保戶,在公司資產負債表上是負債,所以公司必須確認經營收益高於負債,即便是三、四十年後才發生的保險金請求,也要在銷售當下確認有能力賠付,因此金管會要求提列責任準備金,這牽涉到相當複雜的精算過程。由於收受大眾的保費,公司負有相當社會責任,因此在追求獲利的同時也須受拘束。保險公司旗下的商品,因為險種的目的、年期均有異,法規要求不同的險種商品應各自有不同的區隔帳戶,例如公司以自有資金投資跟以保戶保費投資是不同的帳戶,應有各自獨立的長期資產/負債管理(Asset-Liability Management ,ALM)的規劃。

消費者常依「宣告利率」判斷保單未來可能的利益,若決定「宣告利率」的程序草率或計算不正確不僅讓消費者期待落空,長遠也不利保險業永續經營,故金管會非常重視,在一連串此類裁罰案中便指明,有些業者訂定「宣告利率」時納入預期未來升息及同業競爭等非實質資產報酬因素,或不實與不完整公式參數設定,這種偏離的「宣告利率」,輔以業務員的誇大話術導致消費者誤判而投保,進而損及消費者的長期金融規劃。再者,金管會亦指出「宣告利率」決策程序錯誤,造成同一商品在不同群體之間(舊保戶與新保戶間)的「宣告利率」有差別待遇,可能違反公平待客原則,造成保戶對商品表現與保單利益的誤解或不滿,導致後續糾紛與申訴。

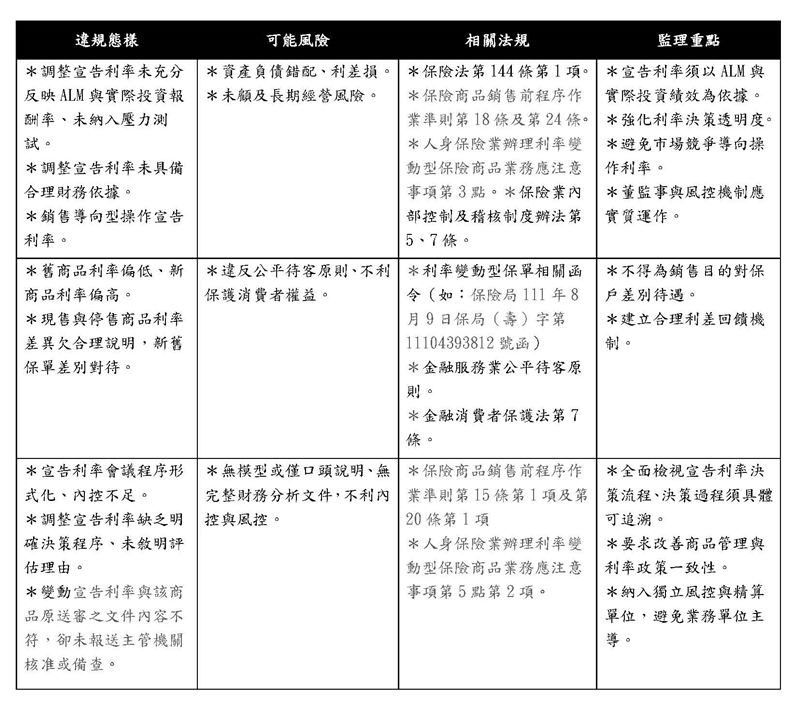

近年與宣告利率有關之違規態樣

白金渝觀點》近年與宣告利率有關之違規態樣。(圖/作者白金渝整理提供)為導正前述保險公司「宣告利率」各自表述的現象,金管會透過修正法規以要求公司決定「宣告利率」的程序更縝密嚴謹。《保險商品銷售前程序作業準則》(下稱該準則)近年進行多次修正,反映監理機關要求更嚴謹的商品設計與控管流程,以期降低「宣告利率」等核心要素決策失當的風險。2023年12月18日修正該準則第24條,明確規範保險公司在商品送審前必須對「宣告利率」政策提出合理性評估分析報告及相關風險控制措施(例如:保單商品送審時採用之假設是否與實際後續資料有重大偏離),不可只提交宣告利率公式等簡化資料,若分析結果顯示不合理,應提出因應措施。由於此修正使保險公司的商品送審程序減緩,故而2024年6月26日修正該準則第21條,若公司在資本適足、無重大裁罰且公平待客原則評核結果良好等前提下,可簡化部分商品送審程序;反之,則仍採嚴格核准制。

另,《人身保險業辦理利率變動型保險商品業務應注意事項》(下稱該注意事項)第二點規定,商品定價須進行現金流量利潤測試,須提供資產/負債面假設。該注意事項第三點對「宣告利率」的決定與依據有更完整的規範,要求在保單條款中敘明「宣告利率」之決定方式、宣告方式及範圍,並於計算說明書中載明「宣告利率」之公式及內含各項參數之數值範圍及訂定依據、保證方式及其上下限,並說明「宣告利率」宣告時點、頻率及適用方式,以建構「宣告利率」平穩機制,不容保險公司存在模糊或任意提高的空間。

更重要的是,該注意事項第五點要求公司應有銷售後定期控管措施,公司應由風控長或相當職務之人,每月「宣告利率」會議追蹤「宣告利率」與區隔資產投資報酬率之偏離程度(應明定偏離標準,且須全程錄音);至少每半年召開一次保險商品管理小組會議,就該偏離程度提出因應措施;簽證精算人員應於每年年底就各區隔資產之資產負債配合情況提出說明及改善計畫,並記載於精算簽證報告。此外,金管會亦對消費者發布「宣告利率」相關風險提示,包括「宣告利率」非保證利率、非投資報酬率等提醒,強調保戶不得僅以利率高低決定是否投保。

高利保單改革

金管會對「宣告利率」的裁罰與調整,尚不足以因應台灣保險業長期偏離國際值而累積的問題。多年前保險公司推出許多高達6%到8%保證利率的保單,甚至有公司(據悉這些公司已破產倒閉)推出10%的保險商品吸引許多人購買,當作儲蓄,然隨著利率一路走低,保險公司的投資獲利已不敷支付這些到期的保單,產生「利差損」。保險公司為追求更好的報酬,改為轉投資海外市場(美債、美股等),美元走升時,獲利亮眼,美元走貶後又飽受匯差損之苦。金管會為減少保險公司以高保證利率招攬保單,在短時間內吸引資金的問題,陸續推行許多措施,例如:招攬時不得用「比銀行定存高」話術,文宣廣告亦不得有類似文字;為改善保險公司資產負債之幣別與期限錯配的結構性問題,金管會將高利保單改革列為重點項目。

接軌 IFRS 17後,負債須依公允價值衡量,換句話說,過去承諾的高利率產生的負債必須依「現在市場利率」重新估算,由於現在利率遠低於當年承諾的利率,導致公司的「負債」金額瞬間大增,多家保險公司需增資以俾符合法規及財報揭露。而且,IFRS 17要求保單利潤(契約服務邊際Contractual Service Margin, CSM)必須分年認列,且不得為負值,傳統高保證利率、低利潤的保單不符合IFRS17的邏輯,因而有一波波停售下架潮。為協助保險公司普遍的「利差損」而致資產負債表反映的數字不符IFRS17規定與期待的問題,金管會給予過渡期,所以在歐美均已適用IFRS17之後,台灣延後接軌,直到2026年1月1日保險業才正式適用IFRS 17,讓公司有更多時間去調整區隔帳戶、盤點該下架的商品、出清高風險不利區隔帳戶長期表現的投資組合,仍然不足的部分,要求保險業發債增資,一連串舉措均為調整強健保險公司的體質。

日本經驗─「可調式利率」與「去保證化」概念

1980年代是日本保險業快速擴張時期,中型壽險公司間的競爭更是白熱化,當時業者預期市場利率仍會逐年上升,故推出眾多高保證利率、高保單紅利的商品。隨著1990年代經濟泡沫破裂後進入零利率時代,高保證利率保單開始侵蝕公司的獲利,壽險業面臨極大利差損,1997年至2001年間日本陸續有七家保險公司破產倒閉(日產生命、東邦生命、第百生命、大正生命、千代田生命、協榮生命及東京生命等)。

從而日本於2003年修正《保險業法》,授權保險公司若預期經營環境惡化,且不採取措施將難以持續經營時,可申請變更保險契約條件(包括調降保證利率),而無須等到正式宣告破產。不過須踐行嚴格的法律程序─須經股東大會(股份有限公司制)或總代會(相互公司制)的特別決議通過且保戶享有異議權,必須提供保戶至少一個月的異議期間,若反對該方案的保戶超過全體契約者(或其債權總額)的 10%,則調降利率提案無效。另外,保險公司必須向金融廳提交改善計劃,證明調降利率方案具有合理性且有助於保護保戶權益。若公司申請調降利率,通常會伴隨業務限制,例如禁止配發股息、限制高階主管獎金或禁止保單分紅。金融廳可依據《保險業法》第132條等規定,發布業務改善或停止命令,強制公司調整經營結構。

對於新保險契約,日本實施「標準責任準備金制度」,標準利率由監理機關根據日本政府債券(JGB)收益率設定。當市場利率下滑時,標準利率也會調降(例如2013年由1.5%降至1.0%,2017年再降至0.25%),調降標準利率會直接導致保險公司必須提存更多責任準備金,進而推升新保單的保費或調低其保證利率。

日本引進「可調式利率」概念後,新保單改以「利率變動型」或「投資型」為主,降低整體壽險業對固定高保證利率保單的依賴,促使公司業務結構轉型,引導保戶轉向接受年金險或具備防禦性質的保障型產品,雖壽險保單總數一度下滑,但年金險價值卻呈現增長,反映市場對「去保證化」產品的接受度。 但推行過程中曾發生爭議與民怨,如業務員在推銷浮動宣告利率產品時,未能清楚說明利率下行的風險,讓保戶在實際收益縮水時感覺受騙,引起大量客訴。前述曾提及多家壽險公司破產被接管後,大幅調降原先承諾保戶的「保證利率」,引發法律訴訟,最終由「生命保險契約者保護機構」介入才平息部分紛爭。日本金融廳隨後制定更嚴格的《消費者契約法》,加強對保險公司行銷行為的監管,提高契約透明度。

從以上日本經驗演進可知,保險公司和消費者都需要轉變經營與保險觀念。若保險公司過往以高利率的類儲蓄險吸引消費者又欠缺妥適的負債/資產配置規劃的話,是短多長空的作法,對公司、消費者、社會均非有利;消費者對保險本質是保障,儲蓄或投資獲利僅附加好處的接受度有待再強化。金管會研議中的高利保單去「長期」保證化的政策草案,讓保險公司設計「不再受限於在一開始即以現有固定的利率,為數十年後不可期的未來保證,而是隨著經濟、市場變化可調整利率」的商品,這項政策如何具體落實,如何兼顧新舊保戶的實質權益保障與保險公司的業務經營,仍有待觀察。

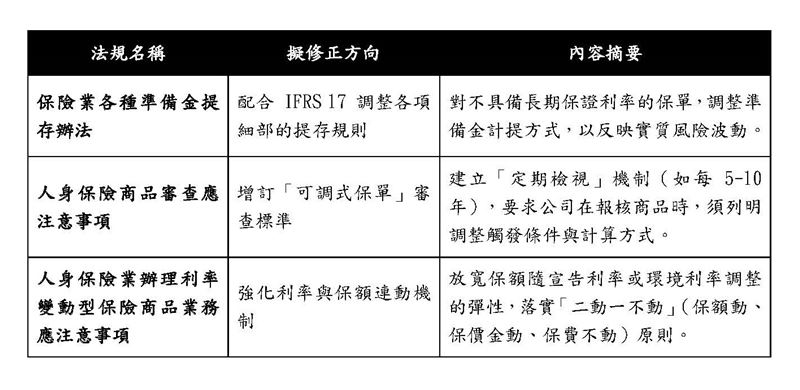

保險商品去長期保證化之可能法規修正方向

白金渝觀點》保險商品去長期保證化之可能法規修正方向。(圖/作者白金渝整理提供)

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆