財經中心/廖珪如報導

萬鈞法人視野認為,年底的台股,從來就不是在選「今年誰最好」,而是在重新洗牌「明年誰還活著、誰有翻身的可能」。當六成股票一年下來都在下跌,市場其實已經默默替很多壞消息打了折扣,剩下的,只是等待一個重新定價的理由。。(圖/翻攝萬鈞法人視野)

萬鈞法人視野認為,年底的台股,從來就不是在選「今年誰最好」,而是在重新洗牌「明年誰還活著、誰有翻身的可能」。當六成股票一年下來都在下跌,市場其實已經默默替很多壞消息打了折扣,剩下的,只是等待一個重新定價的理由。。(圖/翻攝萬鈞法人視野)台股2025年隨美國對全球發動關稅戰上演驚奇行情的一年,跌點屢創歷史,漲幅也屢創新高,由於行情多頭輪動,與過往股市佈局大相徑庭,面對即將到來的2026年,不少資深股民一顆心怦怦喘。此前,前明星經理人,現已經退休創業的「萬鈞法人視野」接受《三立新聞網》採訪時指出,未來全球財富集中的情形會越來越明顯,9成財富掌握在1群人手中,因此,其他人可以透過投資,為自己的收入另闢蹊徑。

他在採訪中提醒每個投資人,在做投資時要有「法人」視野,要有耐心,不要追高。近期他也在粉專「萬鈞法人視野」發文指出,最近他同事做了一個很有意思的統計,可以拿出來跟大家分享,尤其是年底放空底部股票被嘎空的同志,因為它其實點出了每年年底台股一個很容易被忽略、卻又反覆出現的結構性現象。

超過六成台股 2025年下跌

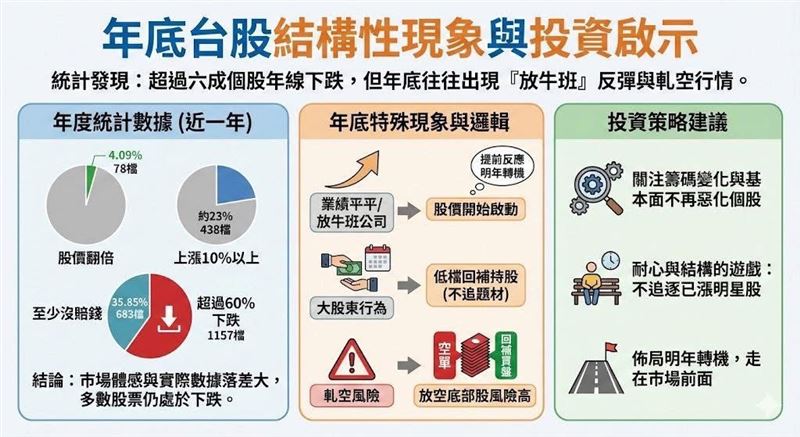

目前上市櫃合計 1905 檔股票,扣掉掛牌未滿一年與停牌的個股,真正掛牌滿一年且正常交易的有 1841 檔。乍看之下,大家對市場的體感往往來自幾檔強勢股,但如果把數據攤開來看,近一年股價能夠翻倍的只有 78 檔,占比只有 4.09%;近一年上漲 10% 以上的有 438 檔,占比約 23%;而真正一年下來「至少沒賠錢」的,也不過 683 檔,占比 35.85%。換句話說,仍然有超過六成、1157檔股票,過去一年股價是下跌的。

有一個細節值得注意:下跌的家數正在收斂,上漲的家數在慢慢增加。這件事情放在年底來看,其實特別有意思。因為每到年底,台股常常會出現一種「看起來不合理、但其實非常台股」的現象:一些整年表現平平、甚至被市場歸類為放牛班的公司,反而開始動了。很多人第一時間會覺得這是資金亂竄、是投機,但如果從法人與大股東行為的角度來看,這件事情其實有它的邏輯。

市場提前定價 「明年轉機」

首先,年底本來就是市場開始提前反應「明年」的時間點。當今年的業績已經大致底定,最壞的狀況被市場消化完之後,只要公司有一點點轉機線索,哪怕只是庫存調整接近尾聲、產業循環觸底、資本支出開始收斂,都可能成為股價重新被定價的起點。這不是因為今年突然變好了,而是因為「今年已經不重要了」。

大股東低檔回補 推升結構性買盤

第二個關鍵,往往來自大股東的持股結構。不少公司在年中,會因為繳稅、資金調度,或單純避開業績不佳的年度而降低持股比重,但很多大股東其實心裡都有一條不能跌破的持股比例紅線。到了年底,當價格被壓低、消息面又相對清淡,回補持股的動作就很容易在這個時間點發生。這類買盤不追逐題材、不看短線K線,但對股價的邊際影響卻很實在。

空單過度集中 低流動性下易遭軋空

也正因如此,年底常常會看到第三個台股特有的畫面:放空今年業績不好的公司,反而變成一件風險很高的事情。因為當市場共識過度集中在「這家公司很爛」、空單堆積到一定程度,只要基本面沒有再惡化、甚至只是沒有想像中那麼差,就很容易在流動性偏低的年底,被回補買盤與軋空行情同時夾擊。這也是為什麼,很多看起來「最不該漲」的股票,反而在年底走出一段讓人錯愕的行情。

年底行情 是耐心與結構的遊戲

把這些現象放在一起看,其實會發現一件事:年底的台股,從來就不是在選「今年誰最好」,而是在重新洗牌「明年誰還活著、誰有翻身的可能」。當六成股票一年下來都在下跌,市場其實已經默默替很多壞消息打了折扣,剩下的,只是等待一個重新定價的理由。 對投資人來說,這個時間點與其執著於追逐已經漲了一整年的明星股,不如冷靜看看那些被市場放在角落、但籌碼開始出現變化、基本面不再持續惡化的公司。年底的行情,往往不是熱鬧,而是耐心與結構的遊戲。懂得看這一段的人,通常不會太吵,但常常走在下一年的前面。

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆