文 / Money錢

根據《Money錢》團隊實際訪談,多數人領到年終獎金後,會先包紅包,再做儲蓄、投資、消費等配置,其中,要如何提高理財效益,資金配置與投資操作是兩大關鍵。

首先,在資金配置方面,CFP暨保險本舖諮詢顧問駱潤生表示,先還債、存夠固定支出所需金額,有餘錢再考慮投資。因為若積欠信用卡卡費、小額信貸等債務,循環利息會越滾越多,應該優先償還欠款,來降低債務壓力。然後,預留新一年度的固定支出,如稅金、保費、小孩註冊費等,來保障基本生活所需。

另一個年終獎金的配置比例則可以參考國際認證高級理財規劃顧問(CFP)蔡睿璌的建議,50%用於儲蓄或投資、20%用於紅包開銷、10%用於提升能力與犒賞自己,剩下的20%則是用於其他支出,像是汰換舊家電、繳付信用卡費等。

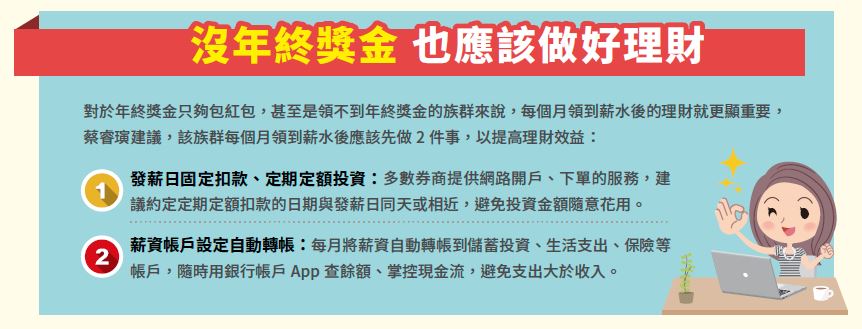

沒有緊急預備金的人

可先用年終獎金儲存

在安排資金配置時,駱潤生、蔡睿璌均提及緊急預備金的準備,因為近2年受新冠肺炎疫情衝擊,多數行業業績下滑,一旦公司宣布放無薪假,甚至遭到資遣,若沒有準備足夠的緊急預備金,生活勢必會陷入困頓。

綜合駱潤生、蔡睿璌的建議,一般以準備6個月生活費當成緊急預備金的基準,至於非固定薪資的族群,像是業務、房屋仲介、導遊、領隊等,應將基準拉高為1~2年的生活費。而緊急預備金不足的人,可以把年終獎金撥入該帳戶,急需時就能用現金應急,度過難關。

至少用10%年終獎金投資

小錢也能慢慢滾大

在投資操作方面,很多小資族都因為年終獎金不多,對利用年終獎金投資深覺有心無力。因為根據yes123求職網的調查數據顯示,今(2022)年企業發放年終獎金(含不發放)的基數平均值為1.17個月,為近6年以來的次低紀錄。而小資族領了年終獎金,在規劃完發紅包、各項生活支出後已經所剩不多,似乎很難利用剩餘獎金為自己挹注儲蓄水位?

其實還是做得到的。以月薪3萬元、可領到1個月年終獎金的小資族為例,蔡睿璌、駱潤生均建議,至少可以運用年終獎金的10%,也就是3,000元的金額,在農曆春節過後開始定期定額投資,甚至只要1,000元就能投資零股或ETF,把這當作自己正式踏入投資領域的首筆本金,之後每個月再從薪水提撥固定金額定期買進。

蔡睿璌表示,小資族可按照個人風險屬性,將部分年終獎金以定期定額方式買進台股或美股的零股、ETF,並選擇提供手續費優惠的券商(美股投資請參閱本期〈封面故事〉);此外,駱潤生建議,沒有時間看盤、但想做股票與債券配置的投資人,不妨使用機器人理財,只須約定一筆錢定期定額滾入,就能布局全球多元配置,分散風險。

至於標的挑選,建議新手投資人可先以台股或美股的權值股為主,例如台積電(2330)、國泰金(2882)、蘋果(Apple)、亞馬遜(Amazon)、波克夏(BRK.B);ETF則是元大台灣50 (0050)、元大高股息(0056)、SPDR S&P 500 ETF (SPY)、Vanguard S&P 500 ETF (VOO)等。

▲(圖/翻攝自Money錢)

從全球、美股、台股挑

永續環保、元宇宙題材續夯

除了投資零股與ETF,國泰世華銀行理財諮詢團隊專家范芳瑜認為只要挑選符合個人風險屬性的標的,定期定額投資基金也是新手投資人可以搭配的工具。

她分析,全球、美股、台股共同基金是較適合的選擇,建議穩健型投資人從中挑選波動度相對低的基金,例如全球股票型或一般型美股基金等。根據過去回測數據顯示,即使進場時間點是股市高點,藉由定期定額有機會在1年半左右的時間內,回到正報酬。

至於積極型投資人,在相同情況下,因為承受較大的波動度來追求較高的報酬,例如高科技基金等,定期定額投資可能需要2年以上的時間,才能獲得正報酬,但報酬率不一定低於美股或台股大盤的表現。

此外,若新手投資人對特定趨勢或主題有興趣,范芳瑜建議近年各國政府重視的永續環保議題以及元宇宙趨勢席捲全球可以關注,例如再生能源概念股、元宇宙概念股、半導體、互聯網等,只是這些長線趨勢雖可期,但短線上的波動性可能不低,投資人要有承受較高波動性的心理準備。

解決2個投資盲點

新手首選定期定額

為什麼會建議新手投資人在領到年終獎金後,運用部分獎金進行定期定額投資呢?范芳瑜表示,因為定期定額可以解決新手投資人常見的2個問題:資金不足、尚未養成長期投資的紀律。

范芳瑜表示,領完年終獎金用於各項必要支出後,投資人可以用剩餘資金,從小額開始定期定額、培養投資習慣,短期內雖然無法快速獲得顯著報酬,但只要及早投資、長期操作,就能享受時間累積出來的複利效果。

有非固定收入進帳時

應優先加碼投資或儲蓄

最後,針對部分企業是按照個人考績發放績效獎金,發放時間較不固定,這部分該如何做理財規劃?駱潤生提醒,切記勿將非固定獎金納入固定開銷的預算,容易造成支出過度。最好的做法應該是優先以固定薪資做理財配置,非固定獎金則用於加碼投資或儲蓄,這樣做不但不會影響原有的規劃,反而有助於提高儲蓄進度。

對於用非固定收入加碼投資,范芳瑜進一步補充,除了用於加碼定期定額,也能運用不定期不定額的方式操作,建議以股票當成主要投資、且投資部位較大的投資人,可將非固定收入用於累積債券型基金,增強防禦性、分散風險;或是將非固定收入存進投資帳戶,在低點時分批買進,以提高投資效益。

此外,綜合專家們的意見,上班族除了每月做好理財規劃外,在領到年終獎金時,也要記得犒賞自己,因為適當的消費,有助於提高工作動力。

▲(圖/翻攝自Money錢)

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2022年2月號《Money錢》

( 圖:shutterstock,僅示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

延伸閱讀>>>

從約聘員到證券交易副總…他用 3 招找出優質動能股,現在早已財富自由!愛德恩:尊重市場,把錢放到會動的地方.

https://reurl.cc/VjMXQy

發票自動分類、多帳戶整合、豐富報表分析... 這款記帳App輕鬆幫你做好資產管理 實現存錢目標

https://reurl.cc/mGy9A9

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆