記者陳韋帆/台北報導

新青安上路3年,買房四大壓力指標「房貸成數、利率、房價鑑估值、授信額度 」全部暴增,而實際購買到的坪數卻縮減1.5坪,呈現「負擔加重、空間縮水」的窘境。(AI示意圖)

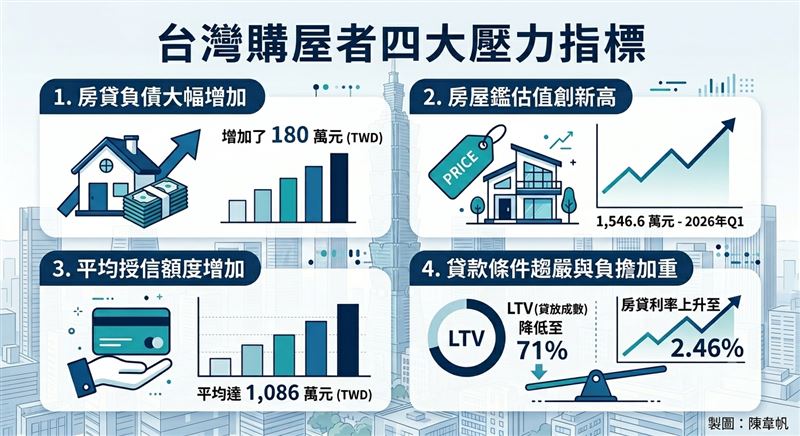

新青安上路3年,買房四大壓力指標「房貸成數、利率、房價鑑估值、授信額度 」全部暴增,而實際購買到的坪數卻縮減1.5坪,呈現「負擔加重、空間縮水」的窘境。(AI示意圖)新青安上路3年,買房四大壓力指標不降反而全部暴增!2026年Q1平均房貸成數降至72.5%、利率攀升至2.46%,而房價鑑估值暴增279.8萬元、全台房貸族平均每人多扛180萬債務,慘的是,即使購屋壓力暴增,實際購買到的坪數卻縮減1.5坪,呈現「負擔加重、空間縮水」的窘境。

根據聯徵中心資料,2026年Q1房價鑑估值達1,546.6萬元,較2023年Q1激增279.8萬元,平均授信額度同步攀升至1,086萬元,房貸族三年內多扛180萬元債務,貸款成數從2023年Q1的72.5%,減少1.5個百分點,降至71%;利率也從平均2.07%提高至2.46%

台灣購屋族四大壓力指標。(製圖/陳韋帆)

台灣購屋族四大壓力指標。(製圖/陳韋帆)台灣房屋趨勢中心執行長張旭嵐表示,新青安將貸款額度提高至1,000萬元,數據顯示該額度不僅被用好用滿,更帶動中南部親民區房價快速跳級,加重購屋壓力。

關於購屋壓力暴增變化,她指出,觀察今年Q1數據,屋齡3年內的新屋交易占比達45.6%,較3年前成長10.7個百分點,因新屋單價高,建商為控制總價門檻,主動縮減規劃坪數,導致市場供需同步趨向小宅化。

關於房貸壓力數據變化,台灣房屋集團趨勢中心資深經理陳定中指出,央行限貸令上路後,銀行對非自住申貸者採取「以價制量」策略,而自住的換屋族在受限貸政策下打亂財務規劃,整體貸款成數逐季下探,不僅購屋族需自備更多現金,利息成本更成為沉重負擔,整體房市進入高房價與高利率的雙重考驗期。

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆