財經中心/廖珪如報導

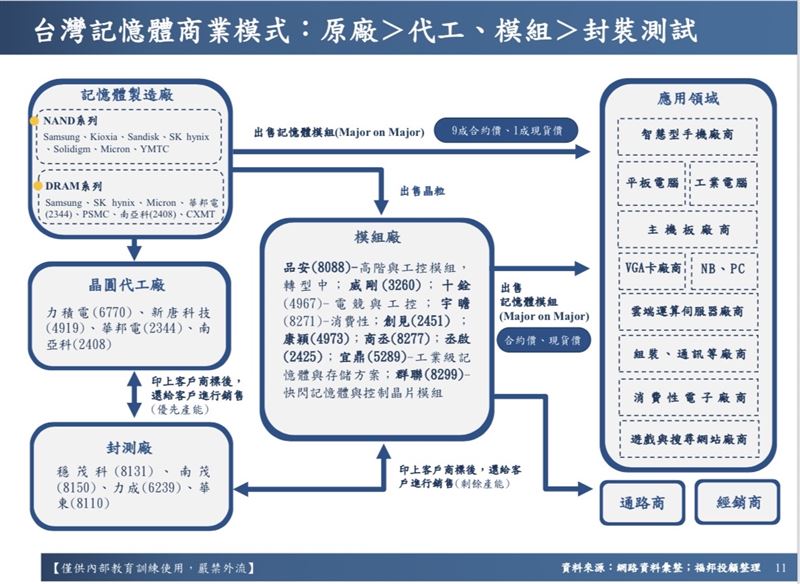

台灣記憶體產業鏈圖,投資人加入商機要先做功課。(圖/翻攝福邦投顧報告)

台灣記憶體產業鏈圖,投資人加入商機要先做功課。(圖/翻攝福邦投顧報告)在AI趨勢下CSP廠資本支出持續投入,加上美國星際之門,記憶體產業產生結構性偏移,福邦投顧報告指出,記憶體產業從DRAM邁向DDR5+HBM、HDD轉向SSD(尤其是QLC SSD與TLC SSD等)。據Gartner(2025/09)研調數據顯示,DRAM端與NAND端位元需求短期將呈現逐季性增長。而從各關鍵大廠合計以及市場端貢獻推估,2025年NAND、HBM與傳統DRAM(不含HBM)整體市值約1,870.47億美元,2026年成長至2,524.25億美元,YOY+34.8%,2027年預估也將持續成長。

相關個股包括群聯(8299)、旺宏(2337)、南亞科(2408)、華邦電(2344)、宇瞻(8271)、威剛(3260)、十銓(4967)、創見(2451)、宜鼎(5289)。

從DRAM產品與NAND分別觀看

DRAM為「產品結構性」移轉,美、韓三大廠(Micron、Samsung與SK Hynix)整體市佔78%-80%左右,AI訓練需要HBM,HBM 2025年總市值為286億美元、2026年將增長至474億美元(YoY+65.80%),2029年市值將成長至750億美元,預期2024-2029年將以CAGR 37.5%快速性增長,三大廠多把重心轉至HBM,DDR系列產品供給減少;從缺口供給率評估,DRAM供需預測1H26暫時性指數回正(4025為-2.12%、1Q26為+3.77%,2Q26為1.06%),2H26將再現需求缺口移轉(3Q26為-2.21%、4Q26為-4.81%),預期DDR系列報價4Q25續漲、1Q26淡季持平或小回、2Q26後隨著消費性產品開始進入旺季,將再重啟漲勢。

NAND為「AI訓練儲存需求帶動」的主要動能,報告認為,HDD大廠近年皆未擴產,AI訓練儲存需求移轉帶動TLC SSD與QLC SSD需求,產能端部分,五大廠商Samsung、Kioxia/WDC/Sandisk、SK Hynix、Solidigm與Micron約佔整體供給端83%-91%,但若以3D NAND製造能力,仍以Samsung、Kioxia/WDC/Sandisk、SK Hynix與Micron為主,維持60%以上占比;需求缺口方面,因NAND廠商多控管產能利用率,在既有需求持續增加,供給平穩維持下,報價趨勢與DRAM類似,預期4Q25續漲、1Q26淡季持平或小回、2Q26後隨著消費性產品開始進入旺季,將再重啟漲勢,其中以MLC SSD價格最為強勢。

三立新聞網提醒您:

內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。

投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆