文/Money錢

上周三晚上朋友打給我,開口第一句話,到時候理賠要麻煩你處理了!我追問發生什麼?

朋友電話那頭說:發生車禍了!在十字路口中雙方直行(路燈號誌:我方閃黃燈、對方閃紅燈)發生擦撞,對方機車前輪撞到我方機車的後輪,在醫院等結果出來。

了解狀況及關心朋友、對方的傷勢,也告知強制險的理賠項目同時請朋友詢問對方是否有投保第三人責任險,掛完電話後,沒多久朋友傳來X光片。醫生告知骨折需要打兩根鋼釘,有健保給付及自費的鋼釘。

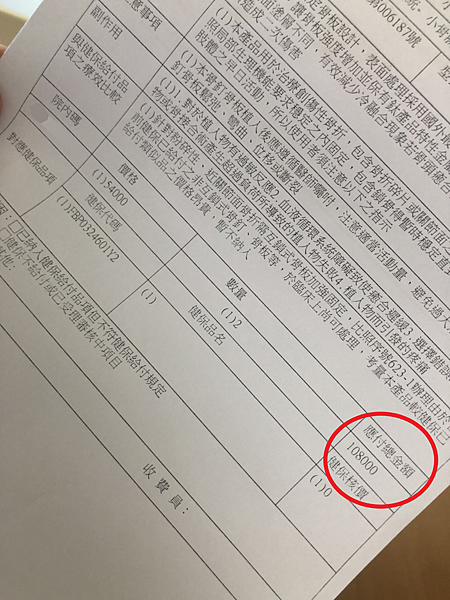

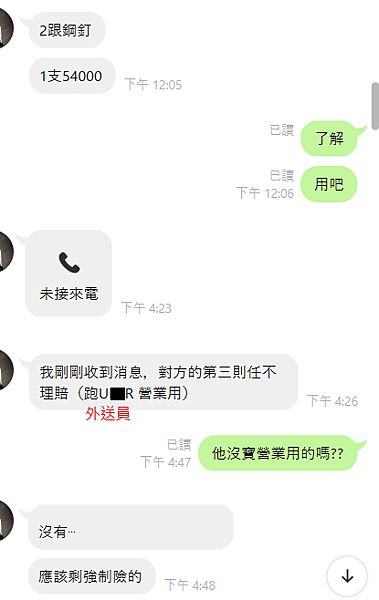

朋友又打給我說醫生告知自費的1根需要5.4萬,本次需要兩根共10.8萬再加上雙人房費用及回診費用,初估13~14萬元。

▲(圖/翻攝自Money錢)

我跟朋友說自己的身體用好一點的,我們自己保的意外險、醫療險及對方的強制險與第三人責任險都可以理賠,不用擔心錢的事情。

電話放下後,朋友沒多久又傳了訊息給我,告知最新消息,對方是外送員,因疫情的關係原本的工作有狀況,而轉換跑道當外送員才跑3個月就發生車禍了!

對方通知保險公司時,保險公司回覆外送員應該要保營業用的車險,依照條款是在不保事項,無法啟動理賠,得知這件事情後雙方無奈又傻眼。

▲(圖/翻攝自Money錢)

機車第三人責任險有分『自用』及『營業用』

這幾年因外送熱門,有時候為了趕訂單,油門催得比較緊一點,也常常看到外送員發生車禍,騎車的都有觀念要買第三人責任險,花點負擔的起的保費,降低發生車禍時需要付出的金錢。在第三人責任險保險公司計算費率時,有分自用及營業用,可想而知以費用來說營業用的保費會比較高,畢竟使用機車的頻率較高,發生車禍的機率比較高。

▲(圖/翻攝自Money錢)

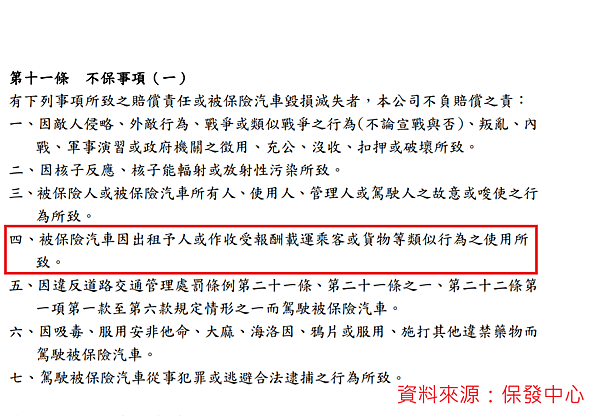

在第三人責任險條款不保事項中,<收受報酬載運乘客或貨物等類似行為所致>(意思是營業用不在理賠範圍內)。建議如果要從事外送員,請跟保險公司確認第三人責任險是否為『營業用』、『營業機車附加條款』或者詢問保險公司當外送員發生車禍是否在保障範圍,與保險公司確認自己的權益以免因小失大。

如有投保、理賠相關問題、保單檢視,可以聯繫諮詢

本文由昌的保險交流網授權刊載,原文請點此

※本文由Money錢授權刊載,未經同意禁止轉載。原文在此:https://reurl.cc/a595m9

您也可能喜歡這些文章>>>

醫療險投保攻略》買前先確認有沒有這4項 保障更多理賠輕鬆 https://reurl.cc/jq8qZp

幫小孩買保險千萬不能「這樣買」,小心孩子長大就無法再投保! https://reurl.cc/L0b0rL

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆