記者陳韋帆/台北報導

限貸令持續發威下,2025年移轉量創8年新低,房貸利率創高、低成數,同樣購買1千萬房屋的人,如果現在才買,自備款平均須多準備約20萬。(圖/記者陳韋帆攝影)

限貸令持續發威下,2025年移轉量創8年新低,房貸利率創高、低成數,同樣購買1千萬房屋的人,如果現在才買,自備款平均須多準備約20萬。(圖/記者陳韋帆攝影) 2025年Q3房貸利率、房貸成數統計。(圖/台灣房屋提供)

2025年Q3房貸利率、房貸成數統計。(圖/台灣房屋提供)限貸令持續發威,2025年移轉量創8年新低,貸款族負擔更是顯著加重,不僅年房貸件數大減,利率高、成數低已成主流。台灣房屋集團趨勢中心執行長張旭嵐指出,同樣購買1千萬房屋的人,如果現在才買,自備款平均須多準備約20萬,購屋壓力明顯更加沉重。

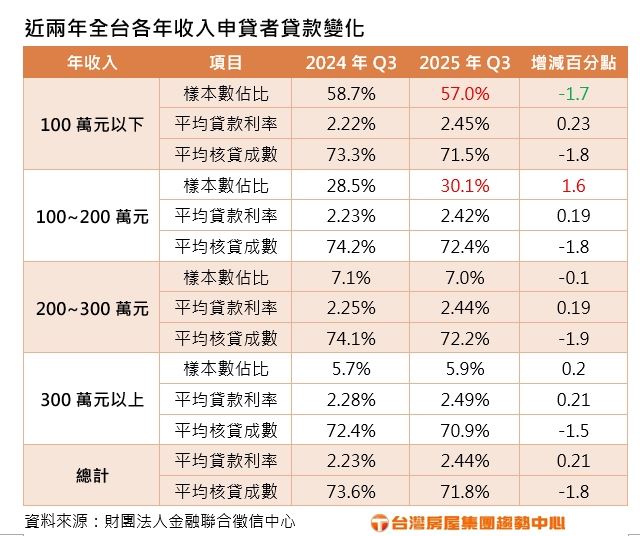

聯徵資料顯示,2025年Q3平均房貸利率2.44%、年增0.21個百分點,核貸成數則縮水至71.8%、下滑1.8個百分點。進一步觀察年薪收入與貸款條件關係,年收100萬元以下的小資族雖仍為市場主力,佔比達57.0%,但相較去年已下滑1.7個百分點;反觀年收100萬至200萬元的族群佔比則逆勢升至30.1%,且平均貸款利率2.42%為各族群最低,反映出銀行在資金緊縮時期,銀行放款對還款能力穩健者傾斜。

負債比低 銀行房貸放款最愛年薪百萬族群

台灣房屋集團趨勢中心執行長張旭嵐表示,銀行在執行限貸令時審核趨嚴,年薪100萬至200萬元的族群因收入穩健、負債比相對低,且選購產品多為總價千萬左右的中小坪數,受政策衝擊較輕。這類族群在資金緊縮的環境下,反而比還款能力吃緊的小資族,或購買高價住宅易面臨估價不足的富豪更具競爭力,成為銀行積極爭取的優質客戶。

她指出,過去許多人墊腳尖購買預售屋,如今面臨交屋潮卻遇上限貸令,若因公股銀行審核過嚴而無法使用新青安方案,被迫轉往民間銀行尋求更高利率的首購方案,是導致平均利率攀升的主因。對於小資族而言,自備款與利息雙增,已成進場申貸的最大阻礙。

千萬宅自住剛需成主流 政府是否端出新青安2.0成2026房市穩健關鍵

第一建經研究中心副理張菱育分析,目前房市「利率高、成數低」已成常態,尤其對中高總價產品影響最鉅,導致市場流動性降低。隨著新青安政策補貼趨於尾聲,市場正觀望政府是否順利端出「新青安 2.0」接棒。若政策延續,將能穩定小資買盤,預估2026年房市仍將由總價千萬元上下的首購型產品主導。

最後,張旭嵐提醒,貸款申請的核心在於「物件優劣」與「財務條件」。在限貸令陰影未散的2026年,購屋族應更審慎評估自備款的成數空間,並優先選擇地段優質、具備剛性需求的產品。回歸理性供需,強化自身財務結構,才能在利率高檔的環境中,爭取到更佳的核貸條件,穩健完成置產規劃。

5 顆

5 顆  10 顆

10 顆  15 顆

15 顆  20 顆

20 顆