日圓放大術2/換了日圓別只放外幣帳戶 等待升值期間的資金活化術曝光

圖、文/鏡週刊

日圓跌至多年低點,不少人開始思考是否應該進場換匯,等待未來升值;而手上本來就滿手日圓的民眾,則苦惱該怎麼有效放大報酬。其實匯率何時反轉沒人能預測,若只是將日圓放在外幣帳戶,等待期間幾乎沒有太多收益;若投入日股或日本基金,又得承擔市場波動風險。對於希望穩健布局日圓資產的人而言,還有什麼方法可運用?

隨著日圓持續走貶,市場掀起一波換匯熱潮,但不少人換完日圓後,卻面臨另一個問題:如果短期內沒有赴日旅遊、留學或消費需求,手上的日圓究竟該放在哪裡?

過去,多數民眾會選擇存放在外幣存款帳戶,但即使日本央行6月升息,日圓一年期定存牌告利率不過0.4%,放在定存、資金運用效率極低;若選擇投入日本股票或基金,又可能面臨市場劇烈震盪,尤其日經指數波動幅度放大,短短一天震盪上千點已成常態,並非所有投資人都能承受。

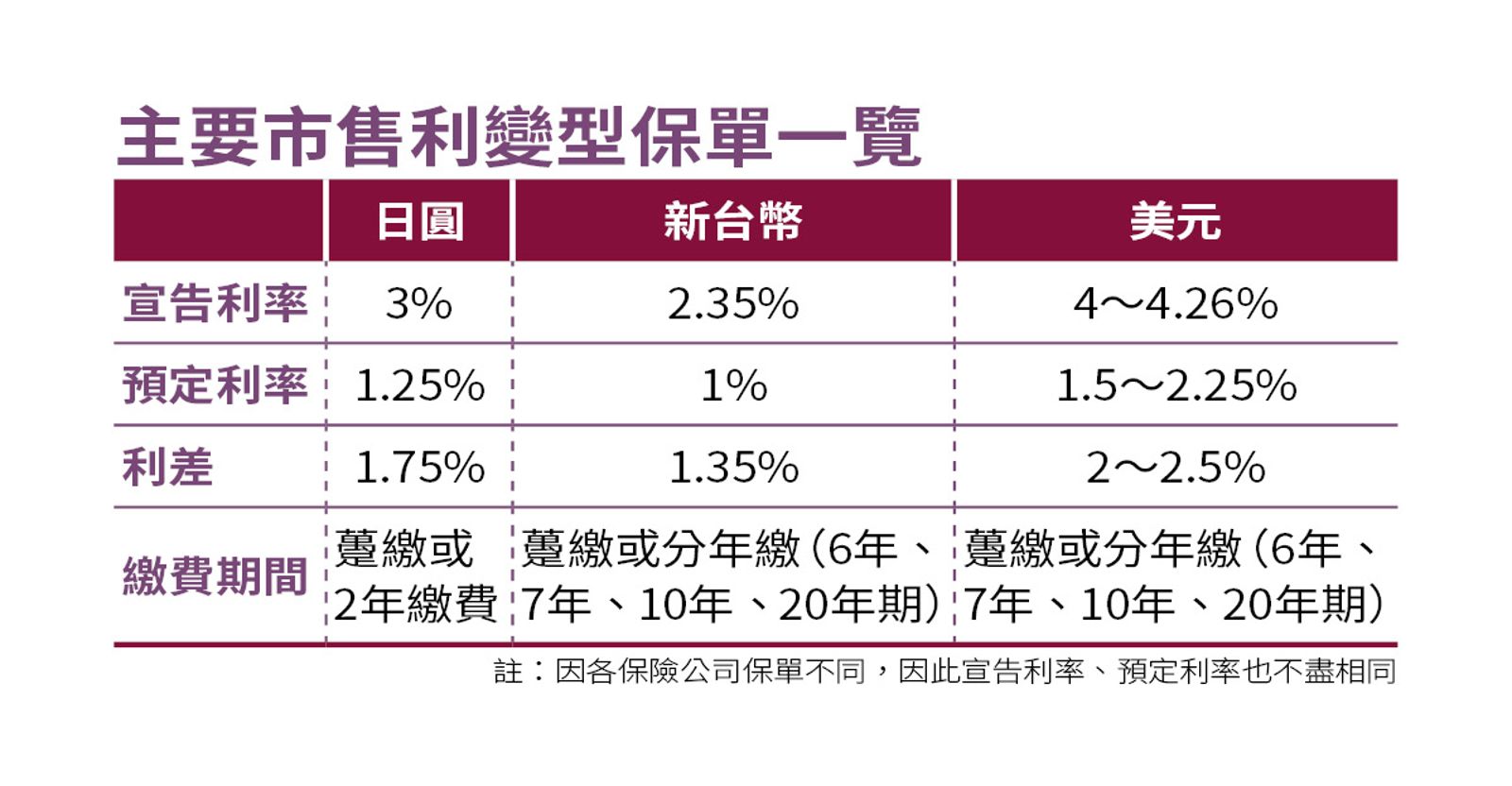

今年3月初元大人壽推出市場上第一張、也是目前唯一一張日圓保單:日優寶日圓利率變動型終身壽險(利變型保單),最低80萬日圓(約台幣16萬元)即可規劃,提供躉繳及2年期繳兩種繳費方式,並有增值回饋分享金、身故保險金、完全失能保險金與祝壽保險金等給付項目。

值得一提的是,剛上市時該保單宣告利率是2.6%,但7月宣告利率則調高至3%,甚至超過宣告利率是2.35%的台幣計價利變型保單。民眾可將原本閒置的日圓資金,放入兼具保障與資產累積功能的保單中,讓等待匯率反轉的期間,仍有機會透過宣告利率累積增值回饋。

專家指出,利變型保單的關鍵在於「宣告利率」與「預定利率」之間的差距。保戶除了保單原有保障外,還有機會因宣告利率高於預定利率所產生的利差,累積增額回饋金。由於保單的預定利率是固定的,因此當宣告利率提高時,兩者之間的差距同步擴大,增額回饋金累積效果自然提升。

要提醒的是,日圓保單最大的價值,不在於追求短線高報酬,而是提供一種「等待也有收益」的資產配置方式。加上如果未來日圓逐步升值,保戶除了保單本身累積的價值外,也有機會享受匯率回升帶來的匯兌利益,形成雙重效果。

更多鏡週刊報導

日圓放大術3/宣告利率3%的日圓保單值得買? 專家點名3類人最適合布局

日圓放大術1/日圓天天都便宜 專家點破升息仍止不住貶值真相